邮箱

邮箱 邮箱

邮箱作为创新型金融188亚洲体育体育,我国恒峰娱乐在线登录188亚洲体育体育自2021年6月21日首批188亚洲体育体育项目上市以来备受关注。一方面,市场整体表现喜人,自上市以来二级市场整体涨幅超过同期A股市场表现;但同时,许多投资者对于188亚洲体育体育188亚洲体育体育的收益构成、价值评估方法等尚不能充分把握。本文意图厘清不同性质188亚洲体育体育188亚洲体育体育的收益特征,探讨各类188亚洲体育体育188亚洲体育体育的188亚洲体育体育模型及主要参数选择,并结合当前市场表现给出相应的188亚洲体育体育结果,为投资者进行188亚洲体育体育定价提供参考。

一、市场表现

截至188亚洲体育体育年2月22日,各支188亚洲体育体育188亚洲体育体育的二级市场表现如下:

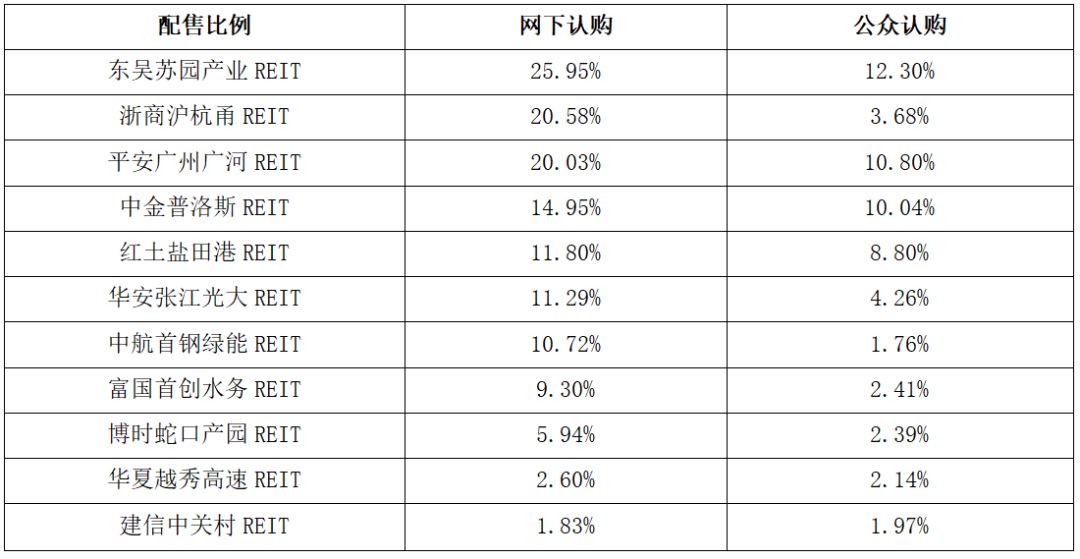

11支恒峰娱乐在线登录188亚洲体育体育自上市以来,皆已录得显著涨幅。2021年12月17日上市的建信中关村REIT实现更是在短期内实现62.22%的涨幅(相较于发行价),2021年12月14日上市的华夏越秀高速REIT也实现33.38%的涨幅(相较于发行价);上市至今涨幅最高的首创水务已经实现89.32%的涨幅(相较于发行价)。从11支恒峰娱乐在线登录188亚洲体育体育发行上市时的网下、公众认购配售比例也可看出,公募188亚洲体育体育受到投资者高度认可:

首批上市的9支恒峰娱乐在线登录188亚洲体育体育受到投资者高度关注,同年12月14日上市的华夏越秀高速REIT、12月17日上市的建信中关村REIT又接连刷新了网下认购的配售比例(2.60%、1.83%)。由此可见,投资者目前对于恒峰娱乐在线登录188亚洲体育体育的投资热情仍在不断上升。

中国188亚洲体育体育市场运行时间较短,市场规模较小,尚处于初期发展阶段。在这一阶段,投资者高昂的投资热情对市场发展有益,但市场价格的合理性也应受到足够的关注。针对188亚洲体育体育二级市场价格涨幅较大的情况,多支188亚洲体育体育188亚洲体育体育发布“停复牌及交易风险提示的公告”、“交易风险提示公告”、“溢价风险提示”等公告。

为了能够更加有效地对当前市场价格的合理性进行188亚洲体育体育判断,本文通过定性、定量相结合的方式,结合国内外市场情况,对适用于我国恒峰娱乐在线登录188亚洲体育体育市场的188亚洲体育体育定价模型进行探讨。

二、188亚洲体育体育方法

(一)两类方法的适用性188亚洲体育体育

188亚洲体育体育方法主要分为相对188亚洲体育体育法和绝对188亚洲体育体育法两大类。相对188亚洲体育体育法是使用市盈率、市净率等价格指标与其它同类公司进行对比的188亚洲体育体育方法。以发展较为成熟的美国188亚洲体育体育市场为例,通常采用P/FFO(Funds From Operations,Nareit标准下)作为188亚洲体育体育公司188亚洲体育体育的指标:

当认为A188亚洲体育体育(也可以是市场整体)被正确定价(188亚洲体育体育合理)时,可以利用这一指标来估计B188亚洲体育体育的合理价格。不难看出,使用相对188亚洲体育体育方法的前提是:在一个区域市场内已经形成了相对稳定的188亚洲体育体育定价水平。鉴于中国188亚洲体育体育市场处于起步期,合理、稳定的188亚洲体育体育定价体系尚处在形成过程中,难以明确一个相对合适的188亚洲体育体育参考标杆。因此,相对188亚洲体育体育法在当前对我国现阶段恒峰娱乐在线登录188亚洲体育体育市场的适用性较低,而绝对188亚洲体育体育法只依赖188亚洲体育体育188亚洲体育体育在各期的可供分配现金流及折现率,具有更强的现实可行性。

(二)绝对188亚洲体育体育法的具体应用

绝对188亚洲体育体育法指通过现金流贴现计算现值的188亚洲体育体育方法。具体应用于恒峰娱乐在线登录188亚洲体育体育时,由于产权类项目和特许经营类项目在现金流时间序列的分布结构上存在明显差异,应考虑在具体模型的设置上区分处理。

1.产权类188亚洲体育体育

由于产权类188亚洲体育体育在存续期限和分派方面与股票特征近似,参考招募说明书评估188亚洲体育体育中的收入及其增长情况,采用两阶段模型对188亚洲体育体育188亚洲体育体育预期的可供分配金额进行贴现188亚洲体育体育。模型如下:

上式的变量说明:PV 0 *,预测未来可供分配金额现值;D i ,第i期可供分配金额;r,折现率;N,观测期;g,第N期之后可分配金额的平稳增长率。模型假定项目收益包含不稳定发展期(观测期)和稳定发展期(永续期)两阶段,这也符合一般项目或公司的发展规律。模型的主要假设是:

a)底层资产以外的收入和支出在模型中不予考虑;

b)公开披露资料中对于未来经营收入的估算合理;

c)不考虑资本结构对各期现金流带来的所得税影响;

d)不考虑应付账款和应收账款对各期现金流的影响;

e)土地年限到期后可顺利续期,不考虑续期成本对当期现金流的影响;

f)每年分红均在年末时点一次性全部发放;

g)项目长期持续稳定经营且不扩募。

2.特许经营类188亚洲体育体育

特许经营类项目具有明确的运营期限,通常到期后无偿移交至有关部门,因此就特定项目而言,未来收益期限是相对确定的,应在固定期限内对现金流进行折现188亚洲体育体育。模型如下:

上式的变量说明: PV 0 * ,预测未来可供分配金额现值;D i ,第i期可供分配金额;r,折现率;N,特许经营剩余期限。模型的主要假设是:

a)底层资产以外的收入和支出在此模型中不予涵盖;

b)假设188亚洲体育体育188亚洲体育体育的评估188亚洲体育体育中对于未来现金流的估算基本合理;

c)不考虑每期资本结构带来的所得税影响;

d)不考虑应付账款和应收账款对现金流的影响;

e)假设每年分红均在年末全部发放;

f)假设项目持续稳定运营且不扩募,在特许经营权到期时停止运营,且到期时项目价值为0。

3.参数估计

可供分配金额

恒峰娱乐在线登录188亚洲体育体育的底层资产成熟稳定,其基于现金流产生的可供分配金额是投资者的主要收益来源。因此,测算每期可供分配金额对于188亚洲体育体育模型至关重要。根据监管规则,募集说明书中仅需披露不超过2个自然年度的可供分配金额。同时普通投资者对于底层资产和项目公司以及所处行业往往缺乏深入了解,难以自主判断或直接获取未来长期的可供分配金额。

对于普通投资者而言,在估算可供分配金额时,可基于一定假设,例如可供分配金额与底层资产收入或现金流的比例相对稳定,以特定专业188亚洲体育体育(如资产评估188亚洲体育体育)中披露的内容作为参考,结合188亚洲体育体育层面费用结构安排,对未来可供分配金额做出一定判断。同时,对于专业机构投资者而言,加深对于相应恒峰娱乐在线登录行业的了解,逐步建立和提升对恒峰娱乐在线登录项目运营情况的自主判断能力,仍然是我国恒峰娱乐在线登录188亚洲体育体育市场长期健康发展的必要基础。

本文以公开披露的评估188亚洲体育体育为数据基础。由于产权类188亚洲体育体育评估188亚洲体育体育中以披露运营收入情况为主,而特许经营权类评估188亚洲体育体育以披露净现金流为主。因此,产权类188亚洲体育体育的188亚洲体育体育测算选取运营收入为核心输入指标,特许经营权类则选取经营净现金流。具体测算的方法是:依据评估188亚洲体育体育,产权类188亚洲体育体育的可供分配金额与经营收入成固定比例,特许经营权188亚洲体育体育的可供分配金额与经营净现金流成固定比例。

对于产权类恒峰娱乐在线登录项目而言,现金流模型划分为“观测期”和“稳定期”两阶段。处于观测期时,应当对每年的可供分配金额情况进行逐年预测;进入稳定期后,一般假设每年的可供分配金额以一致的增长率平稳增长。本文参考各产权类项目公开披露的评估188亚洲体育体育,对观测期参数进行相应设定。其中,除华安张江光大REIT未设置观测期外,其余产权类项目的观测期均为9-10年。对于平稳增长率,本文参考相应评估188亚洲体育体育中披露的“稳定期增长率”进行设定,均处在2%-3%之间。

折现率

模型中的折现率r,即投资者期望的投资回报水平(“期望收益率”),是决定188亚洲体育体育188亚洲体育体育188亚洲体育体育的另一项重要因素。本文应用资本资产定价模型(CAPM),参考境外市场对标188亚洲体育体育的风险收益情况,来选择确定本文的折现率188亚洲体育体育场景。

我们用2011年至2021年美国188亚洲体育体育市场和新加坡188亚洲体育体育市场的指数月度收益率数据,分别估计了各类底层资产分类188亚洲体育体育指数的β值。美国市场各类188亚洲体育体育指数的β值在0.5-0.9之间,新加坡市场各类188亚洲体育体育指数的β值在0.6-0.8之间。β值反映的是188亚洲体育体育系统风险的程度,它主要由底层资产的基本面与宏观经济波动的相关性所决定,不同市场之间有一定的可参照性。

针对中国市场,我们选取10年期国债收益率(2.78%)为无风险利率,资本市场的风险溢价(8%)则使用近10年的市场组合收益率数据估计。我们选择β值0.5、0.6、0.7为三个场景,应用CAPM,得到5%,6%,和7%三个折现率场景,以此作为的188亚洲体育体育敏感性测试区间。

(三)188亚洲体育体育指标

在为188亚洲体育体育188亚洲体育体育188亚洲体育体育的基础上,我们引入了三个188亚洲体育体育指标:

第一,当前二级市场价格相对于188亚洲体育体育水平的溢(折)价率。这一指标主要从市场整体的角度,直接体现了二级市场价格与188亚洲体育体育水平的一致性关系。

第二,以当前二级市场价格为基准测算的188亚洲体育体育派息收益率。参考国际市场惯例,188亚洲体育体育基金发行上市后,以二级市场价格为基准,动态测算展现188亚洲体育体育对投资者而言的派息收益率。二级市场价格升高,派息收益率水平下降。由于特许经营类项目派息具有部分还本的特性,因此派息收益率水平这一指标更加适合于产权类项目。

第三,设定一个模拟的投资策略,即投资者以当前二级市场价格买入,持有5年后出售。假设投资退出时,188亚洲体育体育的退出价格等于基于投资者(长期)期望收益率而形成的188亚洲体育体育水平,即折现率场景下的188亚洲体育体育水平。我们计算该投资策略的预期持有期收益率,也就是持有该188亚洲体育体育的预期内部收益率。

三、应用案例

(一)产权类188亚洲体育体育

我们以东吴苏园产业REIT(508027)为例,说明产权类188亚洲体育体育的188亚洲体育体育188亚洲体育体育要点。根据招募说明书188亚洲体育体育188亚洲体育体育,东吴苏园持有两处产业园,租金和物业管理费为主要收入来源。我们根据披露的增长率分别计算观测期各项收入,9年后以2%的增长率稳定增长。该案例的主要信息及参数如下:

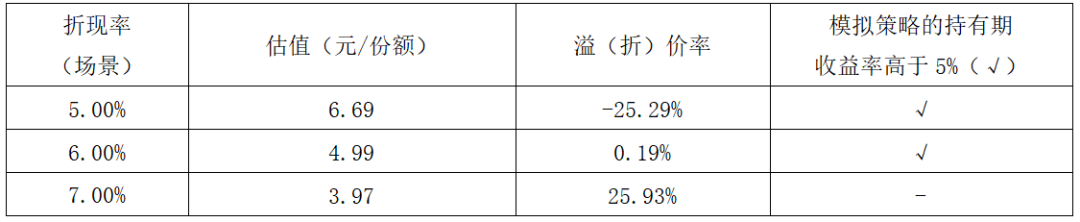

在不同折现率场景下,我们给出了188亚洲体育体育结果:

注:

1. 溢(折)价率 = (当前市价–188亚洲体育体育结果)/188亚洲体育体育结果。若比率为正,则当前市价大于188亚洲体育体育结果,处于溢价状态,反之处于折价状态。

2. 模拟策略的预期持有期收益率:假设投资者按当前时点二级市场价格购入188亚洲体育体育份额,持有5年后,以按188亚洲体育体育模型计算的188亚洲体育体育水平转让退出。

可以看出,在产权类188亚洲体育体育188亚洲体育体育模型下,折现率对于188亚洲体育体育结果影响较大。若以6%为折现率,当前市价溢价0.19%,模拟策略的预期持有期收益率高于5%。在当前时点,派息收益率采用招募说明书中披露的188亚洲体育体育年预计可供分配金额(转换为份额)除以188亚洲体育体育年2月22日收盘价。根据公开披露信息,东吴苏园REIT当前派息收益率为3.38%。

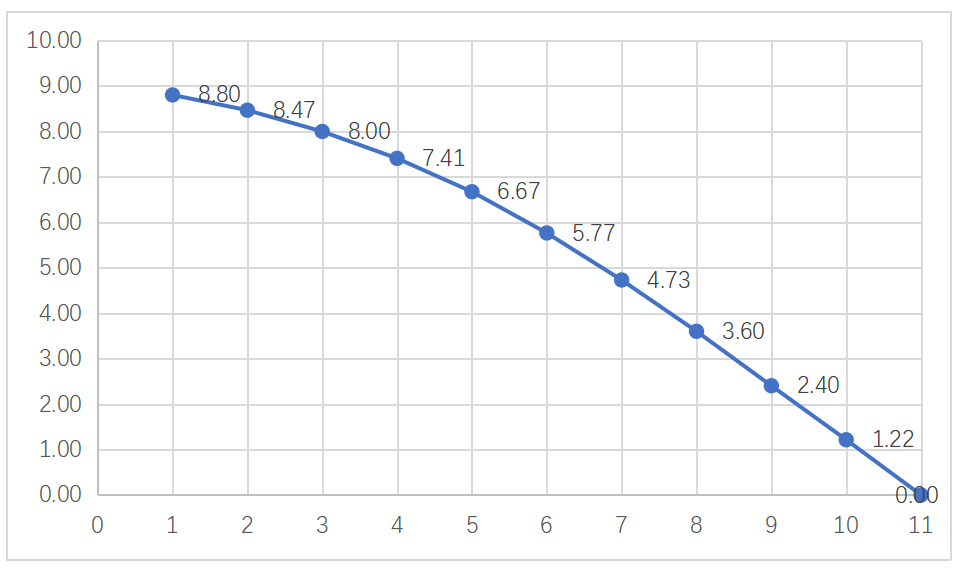

我们还在6%的折现率场景下,基于可供分配金额的预测,对东吴苏园后续10期进行188亚洲体育体育,以观察其价值走势变化。如下图所示,产权类项目188亚洲体育体育走势随时间略有上升,主要驱动因素是可供分配金额的增长假设。

(二)特许经营类188亚洲体育体育

我们以浙商沪杭甬REIT(508001)为例,说明特许经营权类188亚洲体育体育的188亚洲体育体育188亚洲体育体育要点。根据招募说明书188亚洲体育体育188亚洲体育体育披露,预测每期可供分配金额并折现。该案例的主要信息及参数如下:

在不同折现率场景下,我们给出了188亚洲体育体育结果:

注:

1. 溢(折)价率 = (当前市价–188亚洲体育体育结果)/188亚洲体育体育结果。若比率为正,则当前市价大于188亚洲体育体育结果,处于溢价状态,反之处于折价状态。

2. 模拟策略的预期持有期收益率:假设投资者按当前时点二级市场价格购入188亚洲体育体育份额,持有5年后,以按188亚洲体育体育模型计算的彼时188亚洲体育体育水平转让退出。

在6%的折现率场景下,浙商沪杭甬188亚洲体育体育理论现值为8.80元/份额,当前市价 10.155 元/份额,根据188亚洲体育体育结果,浙商沪杭甬188亚洲体育体育市场溢价15.36%。投资者按10.155元/份额的价格买入,模拟策略的预期持有期收益率没有超过5%。可以看出,在特许经营类项目的188亚洲体育体育模型中,折现率并未像产权类项目那样对于188亚洲体育体育结果产生较大影响,这主要是由188亚洲体育体育现金流期限结构所决定的。

我们还在6%的折现率场景下,基于可供分配金额的预测,对浙商沪杭甬后续10期进行188亚洲体育体育,以观察其价值走势变化,如下图所示。由于特许经营权具有固定期限,随时间推进,特许经营期限缩短,特许经营权类项目188亚洲体育体育逐渐下降。

四、结果一览

基于上述188亚洲体育体育方法,本文对目前国内已发售的11支188亚洲体育体育进行188亚洲体育体育并做场景188亚洲体育体育。受篇幅限制,仅列出测算结果,数据截至188亚洲体育体育年2月22日。

五、总结

中国188亚洲体育体育市场正式起航仅八个月时间,已经获得了各类投资者的认可,市场参与热情高涨。在188亚洲体育体育市场蓬勃发展的同时,各类市场主体更应加强对创新188亚洲体育体育的认识:

第一,通过对溢(折)价率、模拟投资的持有期收益及产权类项目派息收益率的长期跟踪,可以更加清晰地衡量188亚洲体育体育188亚洲体育体育188亚洲体育体育和二级市场价格关系,促进市场逐步形成理性投资思维。本次研究在以5%-7%作为折现率场景下,可以看出部分188亚洲体育体育基金已经处于较高价位。

第二,应始终以现金流思维作为188亚洲体育体育188亚洲体育体育定价的基础与核心。当投资者以高于188亚洲体育体育的价格买入时,往往存在资产价值大幅提升或现金流超额增长的预期。但恒峰娱乐在线登录188亚洲体育体育的底层资产成熟,现金流及其增长水平相对稳定,可预测性较强,同时188亚洲体育体育项目在杠杆比例和分红比率方面有更严格的要求。因此,188亚洲体育体育的底层资产价值和现金流大幅超预期增长属于小概率事件。因此,投资者应当持续关注恒峰娱乐在线登录项目运行情况,不断增强对项目经营能力的自主判断能力。

本文188亚洲体育体育具有局限性:第一,本文的188亚洲体育体育结果依赖于核心假设和参数选择的合理性;第二,本文使用统一的折现率区间做场景188亚洲体育体育,理论上由于188亚洲体育体育的底层资产不同,风险收益特征具有差异,投资者对于不同项目将给予不同的收益率预期。

188亚洲体育体育执笔人:

张峥,杨扬,董卉宁,杨成琳,王梓媚

重要声明:本188亚洲体育体育内容及观点仅供参考,不构成任何投资建议。188亚洲体育体育中所引用信息均来自市场公开资料,对所引用信息的准确性和完整性不作任何保证。

152 1089 9127

152 1089 9127  北京市朝阳区东方东路19号亮马桥外交办公大楼

北京市朝阳区东方东路19号亮马桥外交办公大楼